Was will Europa?

Die Notwendigkeit einer nachhaltigeren und absehbar klimaneutralen Wirtschaft ist inzwischen Konsens in breiten Gesellschaftsgruppen. Als ein begleitender Baustein hin zur notwendigen Transformation der Wirtschaft wird die Transparenz der Unternehmen über ihre nachhaltigen Wirtschaftsaktivitäten angesehen.

Auch wenn das Thema der Nachhaltigkeitsberichterstattung die Unternehmen aktuell mit einer gewissen Vehemenz trifft, so ist es doch im Zusammenhang mit der finanziellen Berichterstattung nicht neu.

Bereits mit der europäischen CSR-Richtlinie (2014/95/EU) und deren Umsetzung in deutsches Recht wurden bestimmte große Unternehmen seit 2017 dazu verpflichtet, ihren Lagebericht um eine nichtfinanzielle Erklärung zu erweitern oder alternativ einen gesonderten nichtfinanziellen Bericht zu erstellen und zu veröffentlichen.

Der Inhalt dieser nichtfinanziellen Erklärung wurde im § 289c HGB adressiert und umfasst u. a. Umwelt-, Arbeitnehmer- und Sozialbelange sowie die Bekämpfung von Korruption und Bestechung. Die im VNW organisierten Wohnungsunternehmen waren, mit Ausnahme weniger börsennotierter Wohnungsgesellschaften, bislang von einer entsprechenden Berichterstattungspflicht ausgenommen. Dies hat sich nun grundlegend geändert.

Richtlinie zur Nachhaltigkeitsberichterstattung in Kraft getreten

Im Rahmen des Aktionsplans der EU-Kommission zur Finanzierung von nachhaltigem Wachstum trat am 5.1.2023 die Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD) in Kraft, die bis Mitte 2024 durch den deutschen Gesetzgeber in nationales Recht umgesetzt werden muss. Im Hinblick auf die bisherige nichtfinanzielle Erklärung haben sich im Kern folgende Änderungen ergeben:

• Ausweitung des Anwenderkreises der verpflichtenden Nachhaltigkeitsberichterstattung

• Deutliche Ausweitung des Berichtsinhalts (Stakeholder-Ansatz)

• Pflichtausweis im Lagebericht

• Pflichtprüfung (inhaltlich) durch den Abschlussprüfer oder einen vergleichbaren Dienstleister

• Offenlegung in einem vorgeschriebenen digitalen Format (ESEF-Format)

• Erlass von einheitlichen EU-Berichtsstandards

Nach der CSRD sind künftig Unternehmen, die zwei von drei Größenkriterien erfüllen (mehr als 20 Millionen Euro Bilanzsumme, mehr als 40 Millionen Euro Umsatzerlöse oder mehr als 250 Mitarbeiter/-innen) unmittelbar von der Berichtspflicht betroffen und müssen erstmals im Jahr 2026 für das Geschäftsjahr 2025 einen Nachhaltigkeitsbericht erstellen und veröffentlichen.

Für die Wohnungsunternehmen stellen sich derzeit noch wesentliche bedeutsame Fragen zum Anwendungsbereich, da die Umsetzung der CSRD in deutsches Recht noch nicht abgeschlossen ist. Dazu gehört die Betroffenheit von großen Genossenschaften und die Frage, ob kleine und mittelgroße kommunale Wohnungsunternehmen, die nur aufgrund kommunaler, landes- oder bundesrechtlicher Regelungen nach den Vorschriften für große Kapitalgesellschaften zu bilanzieren haben, von der Berichtspflicht erfasst werden.

Zumindest für den letztgenannten Anwenderkreis scheint momentan Bewegung in die politische Diskussion zu kommen. So hat z. B. das Bundesland Nordrhein-Westfalen bereits die Landesgesetze insoweit angepasst, dass für kleine und mittelgroße kommunale Unternehmen die Pflicht zur Nachhaltigkeitsberichterstattung nicht greift.

Insofern bleibt abzuwarten, ob die Landesgesetzgeber im Norden Deutschlands ebenfalls entsprechende Gesetzesanpassungen vornehmen werden.

Was und in welchem Umfang wird zukünftig zu berichten sein?

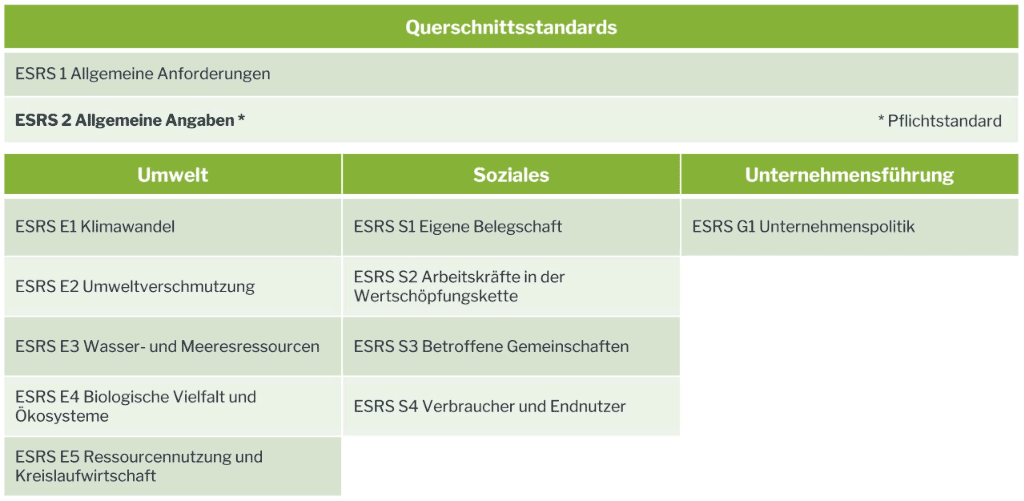

Hierzu hat die EU-Kommission die European Financial Reporting Advisory Group (EFRAG) beauftragt, europaweit geltende Standards (European Sustainability Reporting Standards – ESRS) für eine Nachhaltigkeitsberichterstattung zu entwickeln. Nach einem langwierigen Diskussionsprozess wurden diese zwölf Standards in ihrer endgültigen Fassung am 22.12.2023 im Amtsblatt der EU veröffentlicht.

Die Struktur der insgesamt 280 Seiten umfassenden Berichtsstandards ist sehr komplex und in vielen Bereichen auch in ihrer Wechselwirkung mit ergänzenden Angabepflichten nicht ohne Weiteres verständlich. Sie erfordern eine Reihe von verpflichtenden Erläuterungen und detaillierten Verfahrensbeschreibungen sowie eine Vielzahl von Datenpunkten.

Die veröffentlichten Berichtsstandards decken die Bereiche Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) ab. Neben diesen sektorunabhängigen Standards kommen weitere sektorspezifische Angabepflichten hinzu.

Hierfür werden derzeit die sektorspezifischen Standards erarbeitet, die für alle Unternehmen innerhalb eines Sektors gelten sollen. Sie behandeln Auswirkungen, Risiken und Chancen, die für alle Unternehmen in einem bestimmten Wirtschaftszweig von wesentlicher Bedeutung sein dürften und die nicht oder nicht ausreichend von den themenbezogenen ESRS abgedeckt werden.

Neben 13 anderen Sektoren ist auch für die Immobilienwirtschaft die Veröffentlichung eines branchenspezifischen Berichtsstandards vorgesehen, der sich derzeit noch im Erarbeitungsstadium befindet.

Den bereits veröffentlichten sektorunabhängigen Standards vorangestellt sind zwei generelle Standards, die zum einen allgemeine Berichtsanforderungen formulieren (ESRS 1) und zum anderen die allgemeinen Grundlagen für die Erstellung des Nachhaltigkeitsberichts festlegen (ESRS 2).

Zu den wichtigsten allgemeinen Berichtsanforderungen des ESRS 1 zählen das Prinzip der doppelten Wesentlichkeit und die Ausweitung der Angabepflichten auf die gesamte Wertschöpfungskette.

Das Prinzip der doppelten Wesentlichkeit ist eine Erweiterung der bereits im Rahmen der finanziellen Berichterstattung angewandten Wesentlichkeit und besagt, dass ein Nachhaltigkeitsaspekt wesentlich und damit berichtspflichtig ist, wenn er die Kriterien für die Wesentlichkeit der Auswirkungen des Unternehmens auf seine Umwelt (impact materiality) oder für finanzielle Auswirkungen der Umwelt auf das Unternehmen in Form von Chancen und Risiken (financial materiality) oder für beide erfüllt.

Eine etwaige Berichtspflicht für das Unternehmen knüpft also grundsätzlich an die Erfüllung des o. g. Wesentlichkeitskriteriums an; mit zwei Ausnahmen: der nachfolgend dargestellte ESRS 2 enthält eine Reihe von Angabepflichten, die von allen berichtspflichtigen Unternehmen, unabhängig von der Wesentlichkeit, zu erfüllen sind.

Darüber hinaus ist in Bezug auf den Standard „Klimawandel (ESRS E1)“ bei Unterlassen entsprechender Angaben ausführlich darzulegen, aus welchen Gründen das Thema Klimaschutz und Anpassung an den Klimawandel für das betroffene Unternehmen keinen wesentlichen Nachhaltigkeitsaspekt darstellt.